.gif)

Marechal Dados do SPC

Marechal Rondon inicia ano com 4,4 mil inadimplentes, 16% a menos que 2020

Uma blusinha aqui, uma lembrancinha ali. São coisas que a gente pensa precisar, mas que, no final do mês, podem fazer não fechar as contas. Em um ano pandêmico, de emoções financeiras, muitos podem pensar que a inadimplência tenha subido, contudo, em Marechal Cândido Rondon foi constatada até uma diminuição no índice de consumidores inadimplentes.

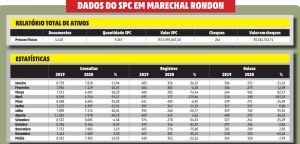

Segundo relatório do Serviço de Proteção ao Crédito (SPC) da Associação Comercial e Empresarial (Acimacar), há 4.418 documentos (cadastros de pessoas físicas) inadimplentes no município neste início de 2021, uma redução de 16% se comparado ao início do ano passado, quando havia 5.315 documentos na inadimplência.

O “ticket” médio do devedor, por sua vez, não acompanhou essa diminuição, passando de R$ 911,84 no início de 2020 para R$ 1.152,48, atualmente, em números totais.

De acordo com o vice-presidente de Informações Cadastrais e Proteção ao Crédito da Acimacar, Eduardo Berndt, a diminuição observada na inadimplência no município reflete o ambiente de insegurança financeira vivenciado pelo mundo todo. “Esse contexto gera consequências imediatas, como esperado. O consumidor segura o consumo, pois vê sua renda prejudicada e, consequentemente, está com medo de comprar. As empresas, diante desse cenário, também ficam mais cautelosas na concessão de crédito. Tudo isso repercute em menos inadimplência e também menos consultas, o que representa o volume de consumidores que buscaram crédito”, esclarece ao O Presente.

Em 2020, a média mensal de consultas foi de 7.305, 14,33% a menos que em 2019.

MAIOR RISCO

Para Berndt, quando a economia se mostra instável, como foi em 2020, o risco de inadimplência cresce juntamente ao encarecimento dos juros da concessão de crédito. “As empresas ponderam sobre a renda comprometida do consumidor e a maior probabilidade de não cumprimento do compromisso financeiro. A partir daí, as concessões de crédito carregam mais juros justamente pelo risco maior. Há mais cautela para conceder crédito”, menciona.

Na situação contrária, em uma economia estável, ele compara que a concessão de crédito envolve juros menores, devido ao menor risco, além de ser mais acessível ao consumidor.

O CONSUMIDOR ESTÁ MAIS CONSCIENTE?

Questionado se essa diminuição é prova de um consumidor mais consciente sobre sua saúde financeira, o vice-presidente de Informações Cadastrais e Proteção ao Crédito diz não ser esse propriamente o motivo. “A renda comprometida do consumidor traz dificuldades de acesso ao crédito. Logo, os números de inadimplência também caem”, expõe.

Vice-presidente de Informações Cadastrais e Proteção ao Crédito da Acimacar, Eduardo Berndt: “Inadimplência não significa má vontade de pagar, significa dificuldades de quitação” (Foto: Arquivo/OP)

ENDIVIDAMENTO

De acordo com o rondonense, o aumento do ticket médio do inadimplente em 2021 significa um maior endividamento. “Aqui, vale lembrar que o endividamento são os compromissos assumidos pelo consumidor perante um terceiro para pagamento futuro. O consumidor menos endividado tem maior capacidade de tomada de crédito. A inadimplência, por sua vez, se dá quando esses compromissos assumidos não são cumpridos”, difere.

Esse índice, segundo ele, prova as dificuldades vivenciadas pelo consumidor. “Quanto mais endividado, mais difícil é quitar as dívidas, porque grande parte da renda se compromete. Dívidas menores, além disso, são mais fáceis de negociar”, ressalta, acrescentando que essa situação é visível no número de baixas 7,93% menor que em 2019.

COMÉRCIO FECHADO

Em uma análise leiga, os períodos de comércio suspenso parecem ter favorecido para a diminuição da inadimplência. De acordo com Berndt, os fechamentos surgiram efeitos, sim, na inadimplência. “Na prática, o consumidor deixou de ser atendido e, com isso, deixou-se de fornecer novos créditos. Essa dificuldade do atendimento impactou tanto na concessão quanto no registro”, afirma.

Relacionado a isso, ele menciona que os bureaus de crédito, frente às complicações geradas pela Covid-19, adiaram a inadimplência do consumidor. “Durante abril, maio e junho o período de inclusão no sistema passou de dez para 45 dias. Mesmo que foi uma ação momentânea, nos 45 dias iniciais não houve inclusão de cadastros e isso contribui para a diminuição do número final”, aponta.

CARTÃO DE CRÉDITO

Apontadas muitas vezes como grandes vilãs do consumo compulsivo, as vendas on-line tiveram seu ápice na pandemia, trazendo mais consumidores para o ambiente virtual e favorecendo para o maior uso do cartão de crédito, recurso famoso quando se fala em inadimplência.

Mesmo com as compras on-line crescendo, Berndt explica que isso não repercute na inadimplência municipal, uma vez que as inclusões das financeiras responsáveis pelos limites dos cartões não vão para o SPC, mas, sim, para o Serasa. “No SPC constam as informações negativas do consumidor para o comércio, já no Serasa, outro sistema de proteção ao crédito, é destinado às instituições financeiras”, compara, emendando: “Como as dívidas de cartão são bancárias, a inadimplência eventual aparece no Serasa”.

A opção pelas compras no cartão de crédito, conforme o vice-presidente de Informações Cadastrais e Proteção ao Crédito, representa uma mudança de hábito dos consumidores. “O empresário limitou seu crédito diante da economia instável e o consumidor, que precisa consumir, acaba perdendo opções de tomada de crédito, tendo menos opções e com juros mais caros, como o cartão de crédito. Perder opções de crédito significa pagar mais caro”, diz.

Segundo ele, o alerta para inadimplência ainda cabe. “A Peic (Pesquisa de Endividamento e Inadimplência do Consumidor) feita pela CNC (Confederação Nacional do Comércio) aponta que praticamente 80% do endividamento dos consumidores se deve ao uso do cartão de crédito. Trata-se, simplesmente, da maior taxa de juros de tomada de crédito, abusiva. O consumidor que se endivida, compromete o seu limite e se torna inadimplente por esse meio tem em mãos a forma mais complicada de quitação. Vira uma ‘bola de neve’”, alerta.

PROJEÇÕES PARA 2021

Se 2020 foi um período atípico, sem ter com o que comparar, 2021 inicia tendo um ano antecessor que renderá bons exemplos. Para Berndt, contudo, não há expectativas de queda na inadimplência. “É provável que em um futuro breve, primeiro semestre de 2021, haja um aumento na inadimplência com o fim do auxílio emergencial, restrição de empregos e permanência de uma renda em risco. O maior endividamento de 2020 vai se repercutir afora na economia”, projeta.

Para o segundo semestre deste ano, por outro lado, as expectativas são de normalização. “A vacinação vai ter avançado e há tendência de o período terminar positivo. Contudo, não podemos esquecer que esses endividamentos dificilmente são em curto prazo. No Brasil, grande parte dos endividamentos é maior, de seis meses para dois anos, e é certo que 2020 vai impactar por pelo menos um ano”, opina.

O QUE É O CRÉDITO?

Muito se fala em crédito, mas diversas vezes apenas o sentido simplista do termo é conhecido. Berndt resume: “O crédito é quando você consome imediatamente mediante a promessa de um pagamento futuro”, argumenta.

Esse comprometimento, esclarece ele, refere-se a uma quantia que mensalmente será dissociada da renda do indivíduo para arcar com o consumo de outrora.

O dirigente da Acimacar ressalta que sempre quando se fala em crédito deve se ter em mente o dinheiro de um terceiro. “Naturalmente, se exige uma remuneração. Créditos difíceis, mais analisados e cautelosos costumam oferecer uma taxa de juros menor, porque priorizam as garantias. Por outro lado, os créditos fáceis geralmente vêm com uma armadilha: os juros altos. Fica a dica para o consumidor analisar as condições de facilidade, pois os juros altos podem ser um convite à inadimplência”, considera.

EVITE A INADIMPLÊNCIA

A finalidade do SPC, aponta o vice-presidente de Informações Cadastrais e Proteção ao Crédito, é dar segurança ao empresário no momento de conceder crédito. “Ele consulta o histórico positivo do consumidor, sua relação com a empresa, bem como seu histórico negativo. O SPC serve como aparato na tomada de decisão na concessão de crédito”, sintetiza.

Consequentemente, o consumidor sem registros negativos tem acesso facilitado ao crédito e, por outro lado, se está negativado tem mais dificuldades. “O consumidor é grandemente prejudicado ao ter seu nome incluído no SPC, porque é uma pesquisa muito ampla, fonte de informações tanto do comércio varejista para pequenas compras quanto em instituições financeiras no acesso ao crédito para financiamentos de bens maiores, como carro e casa próprios”, comenta, deixando dicas para que o consumidor não caia na “cilada” da inadimplência:

Seja cauteloso

Principalmente em momentos de insegurança econômica, tente segurar dinheiro na mão e evite comprometer sua renda futura.

Educação financeira

É preciso filtrar o que pode ser consumido e o que pode ser deixado de lado, evite o que for possível.

Cumpra compromissos

Ao se comprometer financeiramente, esteja ciente de que vá conseguir arcar com o valor.

Situações de inadimplência

Caso não consiga, busque as empresas, explique a situação e negocie de forma facilitada. A empresa tem interesse, porque também quer recuperar o valor.

Aproveite as oportunidades e programas de devolução de crédito.

Não faça mais dívidas, tente devolver sua renda para você.

(Arte: O Presente)

O Presente